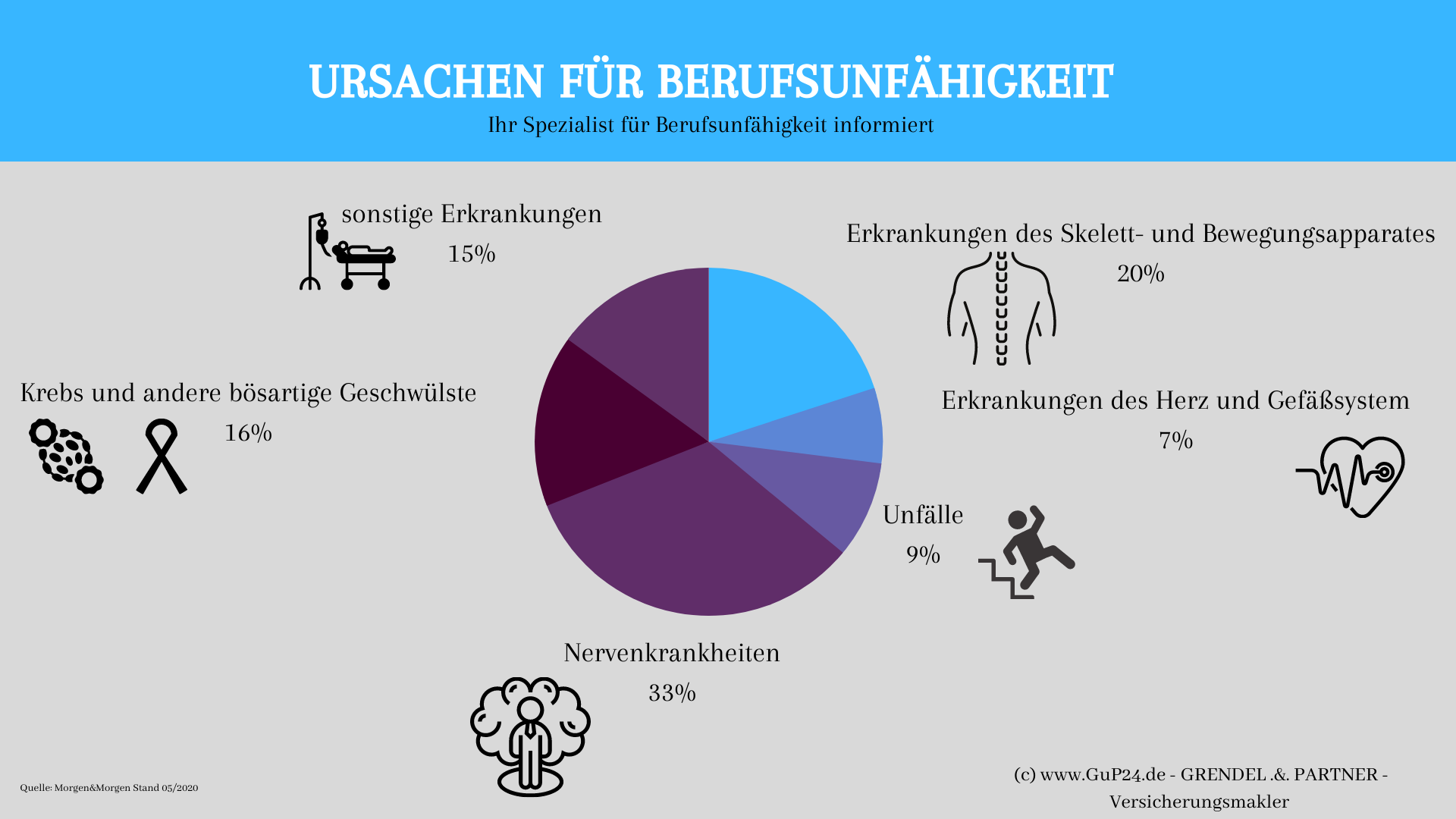

|

Inhaltsverzeichnis Berufsunfähigkeitsversicherung – mögliche Fehler bei Abschlussvermeiden Sie mögliche Fehler beim Abschluß einer Berufsunfähigkeitsversicherung! |

Beratung vom BU-Experten-Team GRENDEL .& PARTNER Versicherungsmakler Dresden

Nur auf den Preis schauen

Kurz und knapp: Warum ist ein Dacia günstiger als ein Mercedes? Beide haben doch vier Räder und fahren. Warum das eine wählen und nicht das andere?

Preis ist das, was der Versicherte bezahlt. Wert ist das, was er bekommt. Und wenn man einen guten Versicherungsmakler für Berufsunfähigkeitsversicherungen an der Seite hat, der sich auskennt, dann solltest man auf seine oder ihre Empfehlung hören. Diese sollte natürlich transparent erfolgen.

Einfach mal einen Antrag stellen auf Berufsunfähigkeitsversicherung

Risikovorabanfragen sind ein Muss bei nicht eindeutigem Gesundheitszustand. Dann sollten per „neutraler Risikovoranfrage“ (Interessent den Versicherern nicht bekannt gegeben), möglichst verschiedene Versicherer angefragt werden.

Wenn man alle Rückmeldungen der Versicherer zusammen hat, kann man entscheiden, bei welchem Versicherer die besten Individual-Konditionen zu bekommen sind.

Gesundheitsfragen nicht korrekt beantworten

Die Gesundheitsfragen bei einem Antrag auf Berufsunfähigkeitsversicherung, sind ein wahres Fehler-Minenfeld. Bei jeder Berufsunfähigkeitsversicherung werden Gesundheitsfragen gestellt. Denn der Versicherer will ja schließlich wissen, wen er hier versichern soll.

Versicherungsunternehmen geben die Spielregeln vor und wenn man sich bei der Beantwortung der gestellten Fragen fair verhält, kann man auch Fairness im Leistungsfall erwarten. Der Versicherer stellt die Fragen über den Gesundheitszustand der zu versichernden Person im Antrag auf Berufsunfähigkeitsversicherung. Diese Person ist verpflichtet (!) diese wahrheitsgemäß zu beantworten. Tust sie das nicht, hintergeht sie vielleicht sogar den Versicherer, weil sie diverse gesundheitliche Probleme außen vor lässt. Dann kann dies im schlimmsten Falle dazu führen, dass man jahrelang Beiträge zahlt und am Ende keine Leistung bei Berufsunfähigkeit bekommt, weil man seine sogenannte vorvertragliche Anzeigepflicht verletzt hat. Der Versicherer ist hier dann in der Regel wirklich zu 100% im Recht. Also: Gesundheitsfragen nicht auf die leichte Schulter nehmen. Erfahrene Versicherungsmakler sind trainiert, z. B. mit der Methode des „brain storming“ vielleicht schon vergessene Arztkontakte wieder aus dem Gedächtnis abzurufen. Hier gilt eindeutig der Spruch „Ehrlich währt am längsten“. Diese Aussagen treffen nicht nur auf die Gesundheitsfragen, sondern auch auf die anderen Risikofragen (Hobbys, weitere BU-Versicherungen, ggf. Einkommen, genaue Berufsbezeichnung, Rauchverhalten, u. s. w. im Antrag zu.

Laufzeit zu kurz wählen und BU-Rente zu niedrig

zwei grundsätzliche Faustregeln, mit denen man grundsätzlich schon mal sehr gut fährt:

- Laufzeit immer bis zum aktuellen Renteneintrittsalter (aktuell 67 Jahre)

- Höhe der abgesicherten Berufsunfähigkeitsrente: ca. 80% vom Nettoeinkommen bzw. ca. 66 % vom Bruttoeinkommen.

Hinweis: Der faule Trick mit der Beitragssenkung durch Verringerung der Laufzeit

Der Beitrag wird plötzlich um einiges niedriger, weil z. B. 2 oder 5 Jahre weniger Versicherungsschutz bestehen. Und zwar sind genau die Jahre nicht versichert, wo das Risiko einer Berufsunfähigkeit am höchsten ist. Also besser nicht so vereinbaren! Was man machen kann ist, dass man seine Berufsunfähigkeitsversicherung mit 62, 63 oder wann auch immer, kündigt, wenn man diese nicht mehr benötigt, weil man entschieden hat, du früher in Rente zu gehen oder plötzlich finanziell frei ist. Aber man sollte sich nicht vorher limitieren, was die Leistungsdauer angeht.

Berufsunfähigkeitsversicherung ohne Berater abschließen

Eine Berufsunfähigkeitsversicherung in Dresden kostet immer das gleiche, egal ob man diese online bei irgendeiner Plattform machst abschließt oder mit dem Berater des Vertrauens. Keinen Cent Unterschied!

Grendel&Partner – Ihr Versicherungsmakler in Dresden

Dadurch, dass man kein Geld spart, wenn man seine Berufsunfähigkeitsversicherung selbst online abschließt, bleibt nur der Vorteil für denjenigen, dass es kein Limit nach oben gibt was Fehler angeht, die man beim “Do-It-Yourself-Abschluss” machen kann.

Somit sind wir bei der Schlussfolgerung, dass es absolut sinnvoll ist, eine Berufsunfähigkeitsversicherung zusammen mit einem Experten abzuschließen, der auf mögliche Stolpersteine hinweist und am Ende (verdientermaßen) auch seine Provision bekommt. Diese bekommt auch irgendeine Plattform im Internet gezahlt. Mit dem Unterschied, dass der Versicherte hier die meiste Arbeit gemacht hat.